热门栏目 自选股 数据中心 行情中心 资金流向 模拟交游 客户端 开端:永安究诘 2024年,碳酸锂总体看护饱胀模式,商场关爱度较高的布景下,基本面的超预期变动对订价影响明显。年中资历了三个阶段:供应饱胀主导的估值压缩期、减产和消费带动的预期反弹期和产能出清布景下的估值稳按期,价钱呈现下降-反弹-下探的走势,并逐步接近部分锂云母生产工艺的老本线。 瞻望2025年,在面前的价钱水平下,饱胀模式量度仍捏续。供给打量度增速15.6%,主因南好意思盐湖和非洲辉石矿神志投爬产孝敬国外增量,以及国内低老本

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开端:永安究诘

2024年,碳酸锂总体看护饱胀模式,商场关爱度较高的布景下,基本面的超预期变动对订价影响明显。年中资历了三个阶段:供应饱胀主导的估值压缩期、减产和消费带动的预期反弹期和产能出清布景下的估值稳按期,价钱呈现下降-反弹-下探的走势,并逐步接近部分锂云母生产工艺的老本线。

瞻望2025年,在面前的价钱水平下,饱胀模式量度仍捏续。供给打量度增速15.6%,主因南好意思盐湖和非洲辉石矿神志投爬产孝敬国外增量,以及国内低老本的一体化辉石矿和盐湖矿扩产;关爱利润好转后高老本云母矿还原供应带来进一步增量。需求打量度增速17.8%,关爱以旧换新战略捏续发力对新能源汽车消费的拉动恶果,以及众人范围内储能需求的高速增长。总体来看,国内供应增量13.6万吨,需求增量15.0万吨,全年有饱胀1.0万吨,旺季仍可能变成局部短缺。量度2025年行业仍处于产能出清期,在需求空泛超预期增长的情况下,价钱在底部宽幅轰动。

一、2024年行情总结

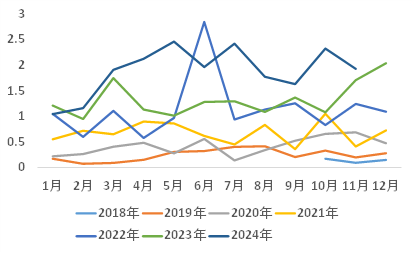

2024年碳酸锂总体看护饱胀模式,但在供需变动不一致时,局部供需不屈衡激勉价钱变动。碳酸锂价钱从岁首的10万元/吨,最高高涨至12万元/吨,随后下降至面前7-8万元/吨。

(一)超预期反弹期(1月-3月上旬):表里供应减产,电车消费改善

资历了前期漫长的下降后,碳酸锂价钱于2023年12月进入区间轰动,此时商场对于利多音书极其敏锐。2024年2月,澳大利亚多家锂矿企业接踵提议减停产策画(年产8-9万吨锂精矿Finniss神志告示停采、Greenbushes神志告示下修10万吨锂精矿带领、MtCattlin矿下修产量带领7万吨至13万吨),天然对产量的本色影响仅3万吨碳酸锂当量,对供应打扰实为有限,但高老本矿涉及老本并出清的作风被商场认同,挺价预期初步形成。同期,2月底商场对于江西环保督察的音书对国内云母矿供应变成扰动预期,且比亚迪开启价钱战带动需求端的3月排产超预期好转,此时供需发生强共振,撑捏碳酸锂价钱从底部的9万元/吨高涨至12万元/吨。

(二)估值压缩期(3月下旬-8月):供应总体饱胀,利多刺激有限

自3月碳酸锂价钱高涨后,锂盐厂利润大幅改善,开工和产量纷繁增多。但价钱战对新能源车的提欢喜用略显乏力,3月份后月度汽车产销量增速均不足往年,消费的捏续性不足预期致3-7月碳酸锂捏续累库。同期,商地方关爱的江西督察组的环保审查收尾并无明确论断,进一步消解利多预期。技艺虽时常成心多音书炒作,但由于空泛足够强的基本面撑捏,产能饱胀模式莫得扭转,碳酸锂估值仍然一谈下行,从12万元/吨下降至7.5万元/吨。

(三)估值稳按期(9月-12月):消费预期向好,供应磨叽出清

9月开启了新能源汽车消费“金九银十”的传统旺季,在“以旧换新”战略对新能源汽车万元级别补贴的利好预期下,旺季有用已毕。以汽车和储能用途为主的磷酸铁锂正极排产捏续增长,三元正极排产也受无东谈主机等小能源消费的增长有环比改善。需求端的改善一定程度上缓解了产能饱胀的局面,加大了超预期供需扰动对价钱的影响。9月底宁德期间告示年产20万吨的宜春枧下窝锂矿停产、10月底国外锂矿往往下修产量带领、技艺频发荟萃减产和磨真金不怕火的听说、以及Trump上台激勉动储强装飞扬将需求前置,重复宏不雅利好对商场豪情的提振,碳酸锂价钱强势反弹至8.5万元/吨。这一阶段碳酸锂供给端产能仍相对饱胀,但企业高度参与套保的行径减速了产能出清的程度。

图1 2024年碳酸锂价钱走势

府上开端:广期所、永安期货究诘中心

府上开端:广期所、永安期货究诘中心

二、供应端

(一)矿端:高老本矿睡眠减产,低老本矿扩产周期

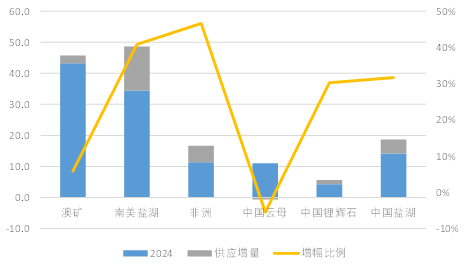

从众人视角来看,即使面前锂价下行,锂矿总体仍处于确立和投产的增产周期。在锂价高位时参加设备的锂矿历程2-5年不等确切立周期后逐步开释产能,于2024-2026年为聚合投产爬产期。咱们测算,2024年众人锂矿供应为118.6万吨碳酸锂当量,并在面前的中性预期下测算出2025年供应量为145.7万吨碳酸锂当量,开释产量27.1万吨碳酸锂当量,增幅约为22.9%。但现在锂价下行至低位,部分高老本矿产确切立投产程度可能不足预期,已投产神志也可能超预期减停产,或致2025年本色供应增量不足预估。

澳矿:原有在产神志部分减停产,总体供应无较大增量。澳矿BaldHill和Finniss全线停产、Pilbara暂停Ngungaju产线、MtCattlin策画转为磨真金不怕火、MtMarion矿下修产量带领等,减停产主要聚合于生产老本偏高的矿,澳矿降本增效和挺价意图明显。但总体澳矿低老本部分仍看护产量带领,2024年本色产量约43.2万吨碳酸锂当量,在面前价钱和利润水平下,量度2025年供应45.8万吨碳酸锂当量,增幅5.8%。

非洲矿:产能开释致增幅较大。Goulamina锂矿于2024年9月完成落空产线并启动,量度2024年产出第一批锂矿并于2025年爬产,一期满产产能折合6.3万吨LCE/年。华友钴业的Arcadia锂矿已建成并达产达标,满产产能折合5万吨LCE/年。Bikita锂矿于2023年达产产能4.07万吨LCE/年,量度获胜运行。海南矿业Bougouni神志满产产能折合1.5万吨LCE/年,量度2025年Q1驱动生产。字据测算,2024年本色产量约11.4万吨碳酸锂当量,量度2025年供应16.7万吨碳酸锂当量,供应增量5.3万吨,增幅46.61%。

盐湖锂矿:确立投产程度放缓,下调后仍有供应增量。举例紫金矿业参与的阿根廷3Q和西藏拉果错盐湖神志受权证展期影响将投产时刻减速至2025年,届时3Q神志产能为2万吨LCE/年。但其他面对确立完成的中资神志程度获胜,举例赣锋锂业参股的阿根廷CauchariOlaroz盐湖矿于2024年获胜爬产,量度2024年提供2-2.5万吨LCE供应,并于2025年满产达到4万吨LCE/年。中国青山集团参股的CentenarioRatones也策画陆于2025年投爬产,投产后产能为2.4万吨LCE/年。赣锋锂业控股的Mariana策画于2024年底投产2万吨LCE/年,2025年爬产量度供应增量1.5万吨。字据测算,南好意思盐湖2024年产量为34.5万吨,在面前价钱和投产策画下,量度2025年产量增多至48.6万吨,增幅40.9%,但投产程度偏慢可能致供给增量不足预期。

图2 碳酸锂月度入口量(单元:万吨)

府上开端:SMM、永安期货究诘中心

府上开端:SMM、永安期货究诘中心

国内的锂矿新建和投增产神志主要聚合于老本较低的盐湖矿,举例盐湖股份察尔汗盐湖技改升级扩产1万吨并孝敬0.5万吨产量、麻米措一期于2025年投产5万吨产能并量度增多2万吨产量、扎布耶二期1.2万吨产能爬产预孝敬0.5万吨产量、一里坪2万吨产能爬产量度孝敬增量0.5万吨。咱们估算,2024年中国盐湖供应量为14.3万吨碳酸锂当量,在面前的价钱和生产策画下,量度2025年供应量增至18.7万吨,增幅31.7%。现在国内锂辉石矿在产神志较少,仅有李家沟矿、甲基卡134号矿脉、木绒锂矿等,并处在扩建和审批的周期中,后续扩展后劲较大。对现在数据可得的部分矿山,咱们估算2024年总体产量为4.3万吨碳酸锂当量,量度2025年供应量增至5.6万吨,增幅30.2%。

国里面分云母矿已相近盈亏均衡线,宁德期间于江西宜春的枧下窝锂矿于2024年9月告示停产,对国内矿端变成约4.2万吨碳酸锂当量的减量,量度云母矿的减停产面积将不竭扩大。但仍有少许云母矿策画扩产,举例化山瓷石矿策画2025年将3万吨/年的产能膨大至5万吨/年,技艺投爬产量度孝敬产量增量1万吨。笼统来看,咱们测算2024年云母矿本色供应量11万吨,在面前价钱和投产策画下,量度2025年本色供应量10.4万吨,同比下降5.5%。

图3 2024-25各样矿供应增量(单元:万吨)

府上开端:公开府上整理、永安期货究诘中心

府上开端:公开府上整理、永安期货究诘中心

表1 众人部分要点锂矿投产增产情况

府上开端:公开府上整理

府上开端:公开府上整理

综上来看,众人锂矿确立均有不同程度的放缓,但2025年供应量仍看护增长,咱们量度众人供应同比增长22.86%,中国锂矿同比增长17.63%。由于增量神志多有中国控股,量度矿端运输国内后将给国内供应进一步变成增量。

(二)国内锂盐厂:产能饱胀,出清磨叽

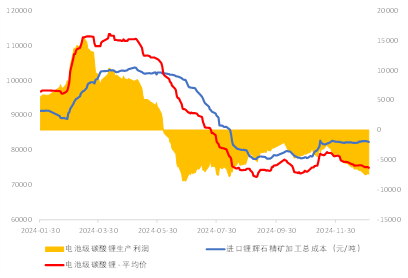

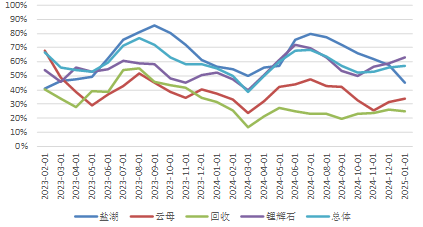

现在国内碳酸锂冶真金不怕火厂产能相对饱胀,愚弄率终年在60%以下,但冶真金不怕火厂扩建扩产仍未停息。字据SMM统计,2024年11月寰宇冶真金不怕火厂月产能达到11.38万吨,同比增速53.48%,且预期后续随扩产程度增多产能会不竭增长。冶真金不怕火端产能饱胀致原料采购时议价权和利润聚合在上游,外购加工企业已相近老本边缘以致蚀本,而自有矿企广泛具备利润上风。

按照原料和工艺分类,盐湖锂厂最具老本上风,咱们测算11月底利润达到2万元/吨傍边,随盐湖矿的设备和增产,盐湖锂厂仍有扩产空间和能源。对老本偏高的辉石锂厂和云母锂厂来说,咱们测算外采加工老本偏高,企业利润浅陋、现款流广泛受限,多以销定产的模式快进快出;而自有矿山的一体化企业则具备资源踏实供应的上风,躲藏资源溢价后可看护较好的利润。跟着一体化锂厂不休设备辉石矿并保证了辉石供应,辉石冶真金不怕火厂孝敬了2024年碳酸锂冶真金不怕火产能约80%的增量,量度辉石锂厂的产能扩建将随国表里辉石矿进一步设备而不竭。老本偏高的云母矿供应弹性较大,自宁德期间枧下窝矿告示停产后,老本偏高的云母矿掀翻停产潮,SMM数据露馅9月和10月云母矿的产能愚弄率下降至32.42%和25.55%,云母锂供应有明显下降。回收端产能未大幅膨大,由于锂电板回收产业仍处于发展初期,报废量有限致货源极其垂危,回收厂加工利润被上游报价大幅压缩,开工和产量齐较低,扩产策画也较少。

图4 外采锂辉石加工总老本与利润(单元:元/吨)

府上开端:SMM、永安期货究诘中心

府上开端:SMM、永安期货究诘中心

图5 盐湖提锂老本(单元:元/吨)

府上开端:SMM、永安期货究诘中心

府上开端:SMM、永安期货究诘中心

图6 国内锂盐厂产能愚弄率

府上开端:SMM、永安期货究诘中心

府上开端:SMM、永安期货究诘中心

上风产能不竭膨大,但颓势产能出清磨叽。多半选拔减停产的企业空泛资源上风,现款流景象较差致高盘活运行,但仍积极钦慕客户干系,随时不错开工增产。由于前期参加老本较大,企业短期内不会主动选拔出清,恭候行业气象扭转。同期,企业积极参与套保并看护开工利润,低产量低利润运更始成产能出清磨叽。量度仅价钱大面积涉及老本线时会变成部分小厂停减产,但不足以对消产能饱胀的量。

三、需求端

(一)新能源汽车

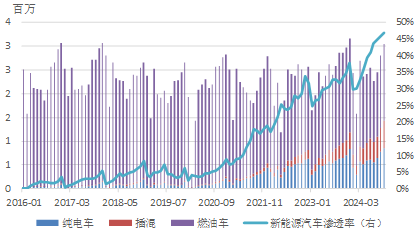

新能源汽车以锂电板手脚主要能源载体,现在是碳酸锂的主要消费领域。受益于2024年4月提议并不休加码补贴力度的以旧换新战略,新能源汽车销量增长迅猛,2024年10月累计销量97.69万台,累计同比增速33.82%。天然补贴存在边缘递减效应,且商场广泛担忧本年的补贴前置了2025年的报废需求,但发改委声称量度2025年进一步加大以旧换新补贴力度,故地们预期新的补贴力度仍能有用刺激新车替换,对2025年的销量给出18%傍边的增速。

图7 新能源汽车销售浸透率

府上开端:汽车工业协会、永安期货究诘中心

府上开端:汽车工业协会、永安期货究诘中心

图8 新能源车混动和纯电车型的销量与比例

府上开端:汽车工业协会、永安期货究诘中心

府上开端:汽车工业协会、永安期货究诘中心

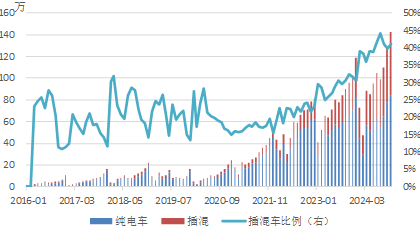

商务部数据露馅,放荡2024年11月底,请求以旧换新补贴约为400万车次。2024年1-10月,汽车工业协会数据口径新能源汽车累计产量为976.94万辆,咱们量度2024年全年的新能源汽车产量为1336.8万辆,同比2023年增幅40%。随2025年以旧换新补贴战略加码,咱们量度撬动更多汽车参与以旧换新并提振销量。但受限于现在新能源车销量浸透率已接近50%,商场相近饱和边缘,基于咱们的模子,咱们量度2025年新能源汽车销量为1575万台,同比增长17.80%。按照纯电动车平均带电量59KWH、混动车平均带电量26KWH诡计,并假定混动车型销售比例进一步增多至40%,咱们估算2025年新能源汽车锂电板正极消费碳酸锂49.6万吨,对比2024年耗锂量42.0万吨,同比增长18.0%。对比同业业来看,咱们给出的属于偏保守的预期,后续若以旧换新战略发力致新能源汽车浸透率增多,或住户收入消费水平进一步增长,可能致新能源汽车正极需求增速超出咱们的臆测。

(二)储能:需求增长,量入制出

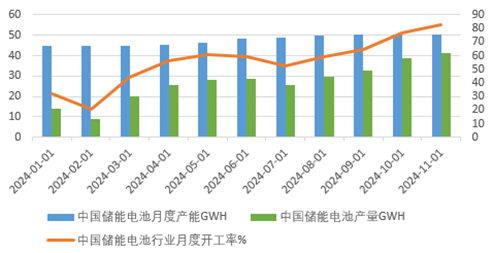

2024年我国储能需求增长马上,排产和开工率随9月旺季到来而逐步提高,开工率从岁首2月最低20%的水平提高到11月的82.46%。2024年1-11月,中国储能电板累计产量293.61GWH,折合18.35万吨碳酸锂当量,而旧年同期储能电板累计产量约为147.50GWH,累计同比增速99.0%。据SMM测算,2024年众人锂离子电板储能需求量为256.41GWH,而咱们测算2024年我国储能电板本色产量为320GWH,存在抢装和预付2025年需求的情况。

国内方面,咱们测算2024年中国储能需求约为90GWH。虽我国储能装机中标量在不休增多,但我国储能电板制品库存正处于累库状态,结合部分预付需求的近况,咱们量度2025年中国储能需求约为116GWH,同比增速30%。

2024年1-9月,我国锂离子储能产量约占众人94%,为储能电板的主要分娩国;而我国的锂离子储能电板需求仅占众人的30-40%,国外装机催生的出口需求为主要驱动要素,欧洲、中东和非洲是主要的出口地区。可是,欧洲消费以户用储能和工商储能为主,而户储商场由早期的政府补贴组成价钱上风所驱动,随列国政府逐步镌汰补贴比例,价钱敏锐的户储需求将面对饱和,即使我国出口储能电板具备老本上风,恐也难打动这一细分商场,除非欧洲户储用途有新的刚需增长。另外,后续泰西地区可能对东亚分娩的储能电板实验关税抵制,且我国出口储能电板可能存在装机环保认证模范各异,故地们以为出口至泰西等闇练商场增速有限。而南好意思和非洲等新兴储能商场,尚处于低级阶段,且主要用途是给当地高耗能矿业神志供能的光伏配储,存在边界有限和配套装机增速不足预期的风险。综上,咱们以为后续出口泰西的需求比例会有下滑,南好意思和非洲等新兴商场存在20-30%的增速,并臆测国外储能商场总体增速约为15-20%。总体来看,2024年众人储能需求约为320GWH,咱们量度2025年众人对我国储能需求约为418GWH,增速约为30%。比拟同业业,属于偏保守的水平,若后续中东、南好意思和非洲等新兴商场的光伏储能神志确立程度鼓励较快,或关税落地较为蔼然,可能致储能本色需求增速强于咱们的臆测。

图9 中国储能电板产量和开工率(单元:GWH)

府上开端:SMM、永安期货究诘中心

府上开端:SMM、永安期货究诘中心

四、供需均衡

供给端,虽部分锂矿停产和设备投产程度放缓,但在面前的价钱和投产策画下,咱们估算2024年众人锂矿供应约118.6万吨碳酸锂当量,国内锂矿供应约29.5万吨碳酸锂当量,并量度2025年众人和我国供应端产量辩别为145.7万吨和34.7万吨碳酸锂当量,同比增速22.9%和17.7%。具体来说,国内增量主要来自于低老本的盐湖矿和辉石矿。老本偏高的云母矿部分面对停产磨真金不怕火,故量度供应量下降3万吨碳酸锂当量;但低老本的盐湖锂厂和辉石自有矿厂将进一步线路利润上风,不竭矿端的增产爬产并扩大冶真金不怕火产量,预估年产量增多5.8万吨;随以旧换新推动、锂电板报废量增多,回收冶真金不怕火厂量度提高产能愚弄率,扩大产量2万吨傍边。国外方面,南好意思盐湖和非洲辉石锂矿磨叽投产将进一步加重碳酸锂供应宽松,结合多家中企布局国外锂矿,量度2025年净入口量将从22万吨增多至25万吨碳酸锂当量。

需求端,新能源汽车销量量度在进一步加码的以旧换新战略下不竭发力,谈判到新能源汽车浸透率达到50%可能面对饱和,咱们对2025年销量给出1575万台的预期,同比增速17.8%;跟着混动车型销售占比提高,在95%的正极良品率下量度汽车正极2025年消费碳酸锂当量49.6万吨,同比2024年耗锂量42.0万吨增速18.0%。同期,咱们量度储能端本色装机量与现在招中标量增速有一定差距,并对2025年我国储能电板需求给出30%的增速,结合2024年我国储能电板需求量320GWH,预估2025年众人对我国储能电板需求量为418GWH。加上3C电子、电解液、氢氧化锂苛化等需求,量度2025年总消费量为99.6万吨。

笼统来看,2025年国内碳酸锂仍看护饱胀局面,咱们估算全体饱胀1万吨傍边。但咱们给出的需求增速对比同业业均偏保守,后续仍需关爱国际生意战略对我国新能源汽车和储能电板出口需求的超预期影响,一朝已毕可能诞生供应饱胀局面。同期,由于现在的价钱处于高老本工艺的老本边缘,且供应端老本弧线此处供应弹性较大,需求的超预期好转可能刺激企业复产并提高供应、进一步对价钱变成压力。另外,若需求捏续不足预期、价钱捏续看护低位,部分高老本矿山和冶真金不怕火厂可能进一步扩大减停产,对供应变成超预期减量,可能刺激价钱高涨。总体来看,咱们量度2025年碳酸锂在基本面饱胀的模式下仍看护弱势,价钱处于面前老本弧线的底部,产能处于磨叽出清阶段,供应弹性较大,后续将看护宽幅轰动。

新浪诱骗大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵念念远 开云体育